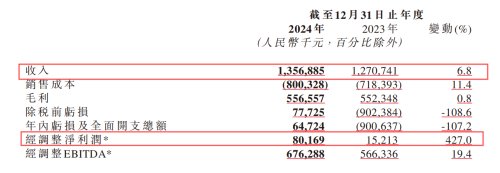

近日,易点云(股票代码:HK.021416)发布了2024全年财务业绩报告,财报显示,2024全年,易点云营收增至13.56亿,较2023年同比增长6.8%,经调整净利润8016.9万,同比增长427%。活跃客户数和在服务设备数也较2023年同比实现10%左右的快速增长。

在当下经济增速下行,不确定性加剧的大环境下,各大公司财报纷纷显现出增长乏力的态势,易点云却依旧迎来稳步增长,实属不易,究其原因,无外乎其在产品、服务和技术创新上的多维突破。

产品+服务双轮驱动,主营业务稳健增长

作为国内领先的办公IT综合解决方案供应商,易点云的核心业务是向中小企业提供随用随还的办公IT综合解决方案,此次易点云的盈利离不开其主营业务的稳健增长。

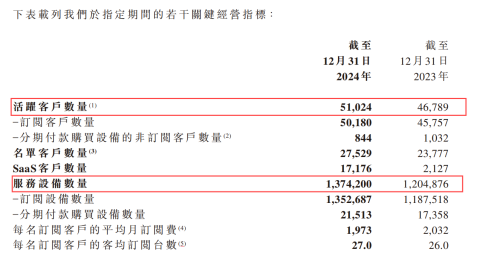

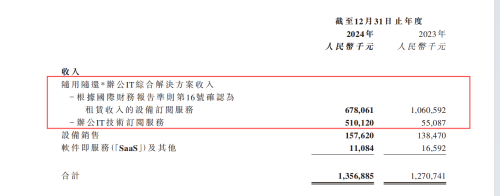

据财报数据显示,截至2024年12月31日,易点云拥有51,024家活跃客户,较2023年46,789同比增长9.1%;在服务设备数量达1,374,200,较2023年1,204,876同比增长14.1%,随用随还的办公IT综合解决方案核心业务营收达11.88亿元,较2023年同比增长6.5%。

核心业务营收数据利好,得益于IT订阅模式与当下经济弱复苏环境的深度契合,更源于企业持续深化的产品服务双轮驱动战略。

当下经济下行,降本增效成为了企业发展的核心命题。相较于传统一次性买断模式,易点云推出的“设备即服务”IT订阅模式能够帮助中小企业实现轻资产化运营,节省现金流增加抗风险能力,同时还能卸下运维负担,提高效率,正中市场所需。

与此同时,易点云也在不断提升自身产品和服务能力,强化市场竞争力。在产品侧,易点云持续丰富自身的产品矩阵,为企业提供一系列IT硬件及设备,除与惠普、联想等全球头部IT品牌方进行紧密合作以外,其在2024年还开启了自研产品线,集合自身上下游供应链优势为中小企业打造更具性价比的IT设备。上线的搭载intel N95自研一体机仅需69元/月,一度成为2024年度爆款。

在服务侧,易点云专注于提升客户的IT体验,其为客户提供的是一站式全生命周期的IT解决方案,包括预安装系统及设备配置,工程师部署,运维支持等。通过其自研的数字化璇玑系统,易点云工程师上门时间最快可达2-4h,打破了行业水准,为客户带来了极致体验。据财报披露,其客户留存率由截至2023年12月31日止年度的73.72%提升至 2024年12月31日止年度的74.04%。

持续技术创新赋能,解锁增长新密钥

创新是一家企业基业长青的核心密码,想要实现长久发展,企业必须将创新基因深植发展命脉。作为一家创立之初便将创新融入发展基因的企业,易点云打造了独一无二的再制造技术。据悉其再制造工厂拥有132项专利专著与发明,经过其自研的147道检测修复工序出厂的“准新机”,其性能可达全新机95%,但价钱却远低于全新机。

财报数据显示,易点云上半年再制造设备数达856,821台,较2023同比增长16,451台,展现了其在再制造领域的实力和持续发展的良好态势。

同时在2014年,易点云再制造工厂还进行了智能化的全新升级,其自研的再制造大模型检测机器人Defect GPT可实现81项自动检测,带来再制造产能和质量的大幅提升,并通过精细识别故障,可大幅降低再制造成本。

在生成式人工智能蓬勃发展的当下,易点云更是前瞻性布局,重磅推出本地部署DeepSeek的自研设备,基于国产化硬件,集高效算力、开源大模型与软件于一体,为企业提供全栈AI能力,助力企业快速构建智能化应用。

当前我国办公IT市场依旧以采购模式为主,订阅模式仍有巨大增长空间,是一片渗透率不足5%的蓝海市场。作为该领域的领军企业,易点云在财报中透露,接下来其将持续探索新的产品方向,进一步扩大团队规模,提升服务运营效率,同时将加大投资和研发,巩固自身技术护城河,未来发展着实不容小觑。